大学生情侣毕业在即,考虑买房,不多时就看中了有“眼缘”的房子。因双方都是在校大学生,对于自己的买房能力比较忐忑,但销售表示如有父母作为共同还款人,在校学生也可以贷款。听闻后,大学生情侣爽快地签了商品房认购书并支付了定金。事后却发现贷款受阻,二人认为开发公司存在欺诈,起诉到法院要求撤销认购合同并返还定金。

案情简介

2023年2月25日,小沈、小田和开发公司签订《商品房认购书》,约定7日内携带相关证件和贷款办理材料到项目销售中心付清房款、签订《商品房买卖合同》、补充协议及相关附件并办妥相关手续。

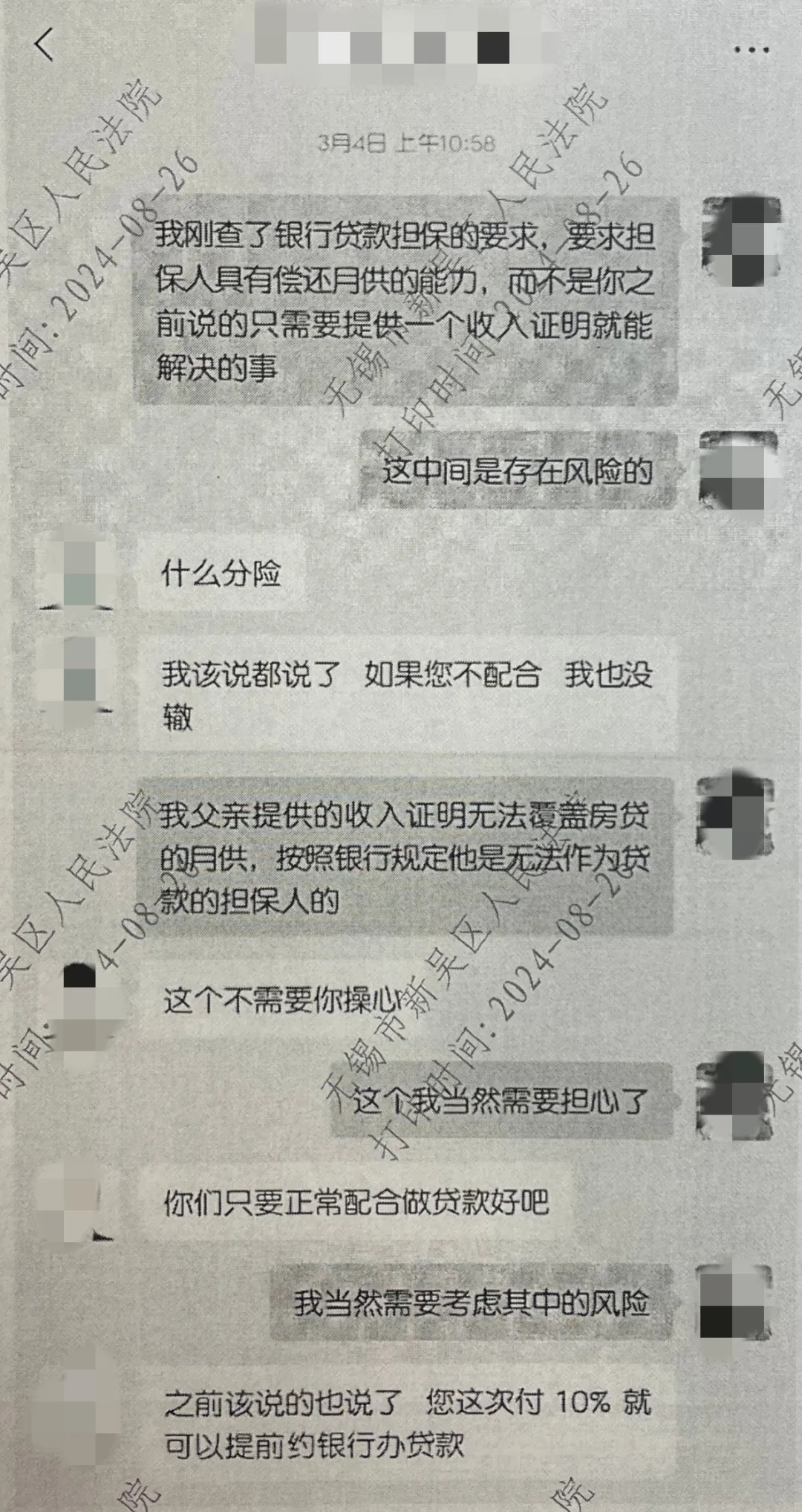

因两人都是在校大学生,现场销售承诺只要小沈的父母作为共同还款人,就可以办理贷款。

两人随即支付了20000元定金。但后来小沈了解到,如果需要父母作为共同还款方,则必须满足家庭收入是月供的两倍的要求。实际上,小沈家并不满足这一条件。

此时,自知贷款无法办理,小沈就没有在约定的时间内前往售楼处签订商品房买卖合同。

小沈和小田认为,销售欺骗自己二人可以帮助申请贷款并保证可以在合法的程序下申请贷款,但其实如果不符合贷款办理要求,是需要开具虚假的收入证明才能办理的。二人认为销售的行为构成欺诈,应撤销认购书,返还定金。

开发公司表示,认购书中明确贷款需在与其有合作的银行办理,公司会为买受人提供阶段性担保,首付比例及银行可贷款额度以银行审批意见为准。办理贷款对于开发商只是提供基础服务,具体材料需要由买受人提供,银行审核的也是买受人的贷款能力,自己仅是辅助作用,所以,如果贷款不成,责任不应在开发公司。

案件裁判

经审理,法院认为,小沈、小田与开发公司签订的认购协议书是双方当事人真实意思表示,不违反法律、行政法规的强制性规定,应为合法、有效,双方当事人均应遵照执行。

现小沈、小田认为存在欺诈,要求撤销。欺诈的构成要件是受欺诈人因行为人的欺诈行为陷入错误判断。对于买受人而言,支付购房款是商品房预售合同中当然的主要合同义务,并不依赖于出卖人销售员的介绍,本身就应该明知,在购房前应慎重考虑,贷款方式只是付款义务的补足,购房能力的评估责任在买受人。综上,法院作出一审判决:驳回小沈、小田的全部诉讼请求。

本案是预约合同纠纷。对于当事人而言从预约合同到本约合同,虽然保留对是否最终完成交易的决策权,但也负有诚信磋商的义务,否则预约合同的订立就如一纸空文,丧失意义。所以不管是签订认购书,还是签订正式的商品房合同,都必须深思熟虑,而不是一时兴起,事后再想方设法推翻。

对于从预约到本约是否违背诚信原则,法院在审判时主要考虑该当事人在磋商时提出的条件是否明显背离预约合同约定的内容以及是否已尽合理努力进行磋商等因素。因开发公司对于贷款银行需要承担阶段性担保责任,故囿于风险承担的考虑,对于贷款一事愿意予以配合,但并不能因此认为贷款不成的责任在于开发公司。

买受人的主要合同义务就是支付购房款,贷款本身需要审核的也是买受人的资信、还款能力、资产状况等事宜,该事项在买受人未出具详细的书面材料前,开发公司及贷款行对于买受人的具体情况无从得知,买受人在价格明知的情况下应结合自身及家庭经济状况审慎判断和衡量。该内容在缔结预约合同时已经现实存在,最终未能订立本约的可归责性在于小沈、小田一方,故无权要求返还定金。